版权声明:本文版权归文章作者所有,仅代表作者观点,本文不用于商业用途,仅为学习交流之用,如文中的内容、图片、音频、视频等如有侵权,请及时联系本站站长删除。

本文来源于微信公众号【德赛法务】

2021年12月24日,全国人民代表大会常务委员会公布了《中华人民共和国公司法(修订草案)》(下称“一审稿”),这是自公司法1993年实施以来修改内容最多、力度最大的一次,对于完善中国特色现代企业制度、促进社会主义市场经济健康发展而言,具有里程碑意义。

2022年12月30日,全国人民代表大会常务委员会公布了《中华人民共和国公司法(修订草案二次审议稿)》(下称“二审稿”),向社会公众征求意见。和一审稿相比,此次二审稿着重在立法目的、股东出资责任、公司治理、董事责任、强制注销等方面作出调整和优化,进一步规范了公司的组织和行为,将更好保护公司、股东和债权人的合法权益。

我们通过比对二审稿的修改条款,梳理出此次公司法修订的主要内容和变化,以便了解立法与执法趋势,为企业完善公司治理结构、合规经营提供决策依据。

本文先从公司法修订变化之“监事会制度改革”着手梳理比对。

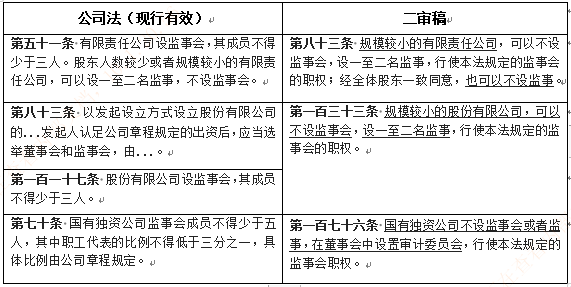

一、允许不设监事会

(一)对比

(二)解读

1、有限责任公司:规模较小的,可以不设监事会、监事。

2、股份有限公司:规模较小的,可以不设监事会,但是要设一至二名监事。

3、国有独资公司:不设监事会或者监事,但要设置审计委员会,行使监事会职权。

(三)思考

“规模较小”待明确规定:二审稿中关于允许规模较小的有限责任公司、股份有限公司不设监事会、监事的规定,“规模较小”是前提条件,但是何为“规模较小”?是按资本金、职工人数还是按国家规定的中小企业划型标准去确定?仍需在进一步明确规定,以便操作。

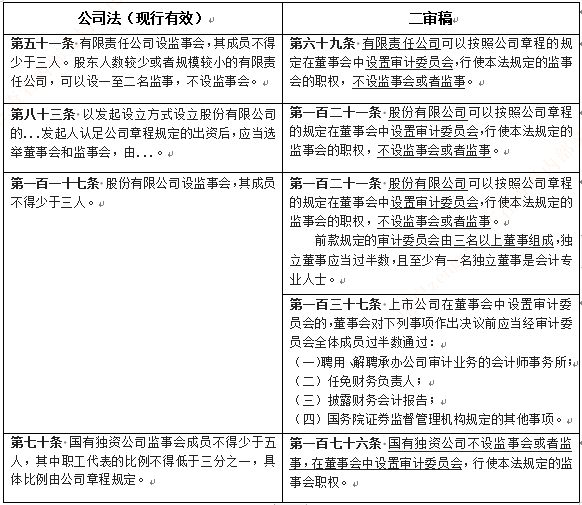

二、审计委员会代替监事会

(一)对比

(二)解读

1、有限责任公司:有限公司(非规模较小),要设监事会或监事,但是可以通过在董事会中设置审计委员会代替监事会,行使监事会的职权。

2、股份有限公司:股份公司(非规模较小),要设监事会,但是可以通过在董事会中设置审计委员会代替监事会,行使监事会的职权。审计委员会由三名以上董事组成,独立董事应当过半数,且至少有一名独立董事是会计专业人士。

3、上市公司:上市公司要设监事会,但是可以通过在董事会中设置审计委员会代替监事会,且董事会的相关决议必须经审计委员会过半数通过。

4、国有独资公司:国有独资公司不设监事会,直接设置审计委员会,行使监事会的职权。

(三)思考

1、审计委员会的组成

关于审计委员会的组成,股份有限公司比较明确(审计委员会由3名以上董事组成,还要独立董事要过半数,且至少1名独立董事是会计专业人士),但是有限责任公司、国有独资公司却没有明确规定,仍待进一步补充规定。

2、非上市公司也要独立董事?

在现行有效实施的法律规定中,一般只有上市公司才设置独立董事,而在二审稿中如果股份有限公司设置审计委员会的,则需要引进独立董事作为审计委员会成员。那么非上市公司(股份有限公司、有限责任公司)审计委员会的独立董事成员需要审资格、有何要求、承担何种责任?是否适用上市公司独立董事的相关规定?这些仍需进一步明确规定。

3、审计委员会运行的独立性与有效性

原来监事会与董事会的职能设置是平行,现在二审稿规定通过设置审计委员会代替监事会,但审计委员会却下设在董事会,作为董事会下面的其中一个专业委员会机构,且审计委员会的成员由董事组成。那么就存在如下问题:

第一,审计委员会也是行使监事会的职责,监事会的职责之一就是监督和纠正董事会行为,那么审计委员会作为隶属于董事会的下设机构,失去独立性,真的能向上监督和纠正董事会吗?

第二,审计委员会成员由董事组成,就存在董事既是运动员又是裁判员的情况,其监督与纠正职能能有效执行吗?

作者介绍:

曾志娜,德赛集团法律合规部,总经理助理

![那些年——公司故事 第[1]期 公司解散](https://www.fazonghui.com/uploads/20231030/1c7d53e9bf6f7752108ff112ea5c5aaf.png)

发表评论 取消回复