版权声明:本文版权归文章作者所有,仅代表作者观点,本文不用于商业用途,仅为学习交流之用,如文中的内容、图片、音频、视频等如有侵权,请及时联系本站站长删除。

本文来源于微信公众号【商钢明IPO杂谈】

这几年证监会在IPO中关于公司设立与历史沿革中的审核相对以前虽然已经宽松许多,但是我们从证监会、巨潮网等官方公开数据来看,证监会对很多拟上市企业还是会要求券商律所等中介机构对相关问题进行核查。

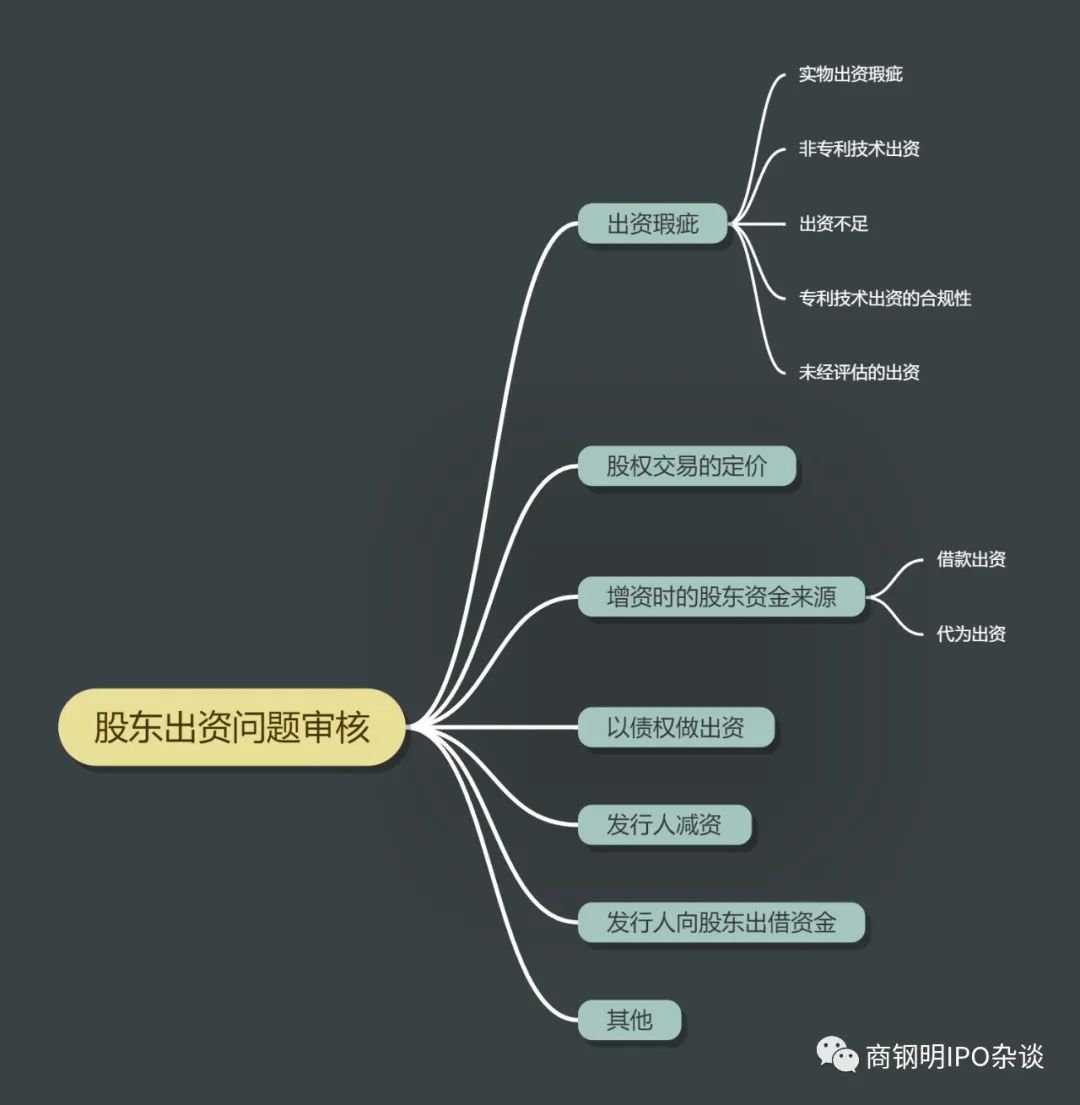

我先以思维导图形式分析下证监会历年来对股东出资问题到底做了哪几个方面的关注,我们先看图:

我们先来看下实物出资的问题,依据公司法的规定,股东可以用货币出资,也可以用实物、知识产权、土地使用权等方式来出资,这是没有问题的,但是需要做好实物出资的评估作价、并办理好资产交付手续(权属清晰),有必要的还应依据会计师审计准则的要求予以审验。

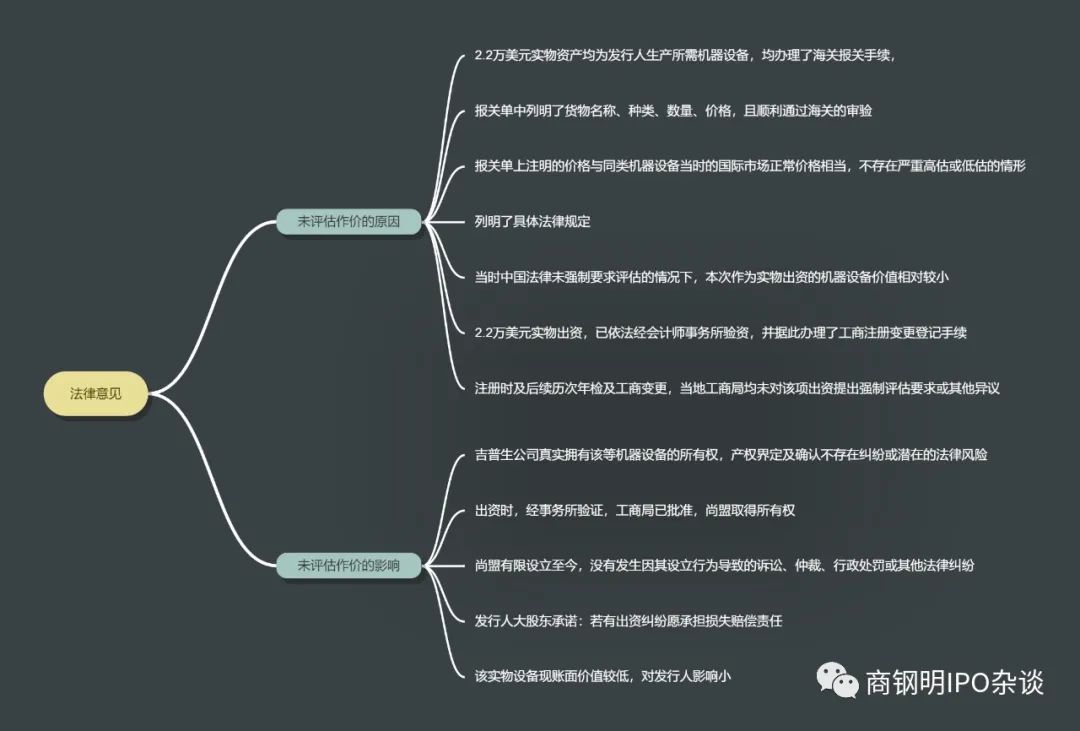

我们来看几个实物出资被关注的案例。中潜股份,这家公司是由尚盟有限整体变更设立的股份有限公司。各发起人以各自在尚盟有限拥有的权益所对应的净资产作为出资,其中吉普生公司2.2万美元的实物出资为机器设备。当时,尚盟有限设立时这些作为实物出资的机器设备未经评估作价。证监会收到材料后,在反馈意见4中要求中潜股份进一步说明尚萌有限设立时作为实物出资的机器设备未经评估作价的原因。我们从公开的律师事务所补充法律意见书中看下这2.2万美元实物出资的具体情况:

发行人律师从未评估作价的原因以及影响两大方面发表了意见,我还是以思维导图形式展开:

通过中潜股份的案例,我们可以看到证监会对实物出资瑕疵的担心实际上是担心实物出资的评估问题、所有权是否完整、有否验资,本质上是考虑到了注册资本的完整性问题,以及由此可能导致的股权稳定性甚至由此引发的法律纠纷风险。我们一般呢可以从当时的法律规定、当时实物价格与市场价格比对、当时中介以及政府机构的认可情况、设立以来是否发生该类纠纷、发行人出具承诺等多个维度来解释该类问题。因为时间关系,本次先对实物出资瑕疵杂谈到这里,下周我们再讲几个实物出资瑕疵的案例,以及其他出资瑕疵的问题。

笔者目前周一到周五因为工作关系没有时间写文章,只能占用周末时间和大家交流!杂谈有理解错误或不到位的情况,请各位朋友指正!

发表评论 取消回复