版权声明:本文版权归文章作者所有,仅代表作者观点,本文不用于商业用途,仅为学习交流之用,如文中的内容、图片、音频、视频等如有侵权,请及时联系本站站长删除。

本文来源于微信公众号【商钢明IPO杂谈】

上一周我们谈到了IPO审核中关于股东实物出资瑕疵的问题并以中潜股份为例,分析了证监会的关注点及当时企业的应对思路。本周我们再来看一家尚未上会的企业实物出资的问题。

一、相关事实

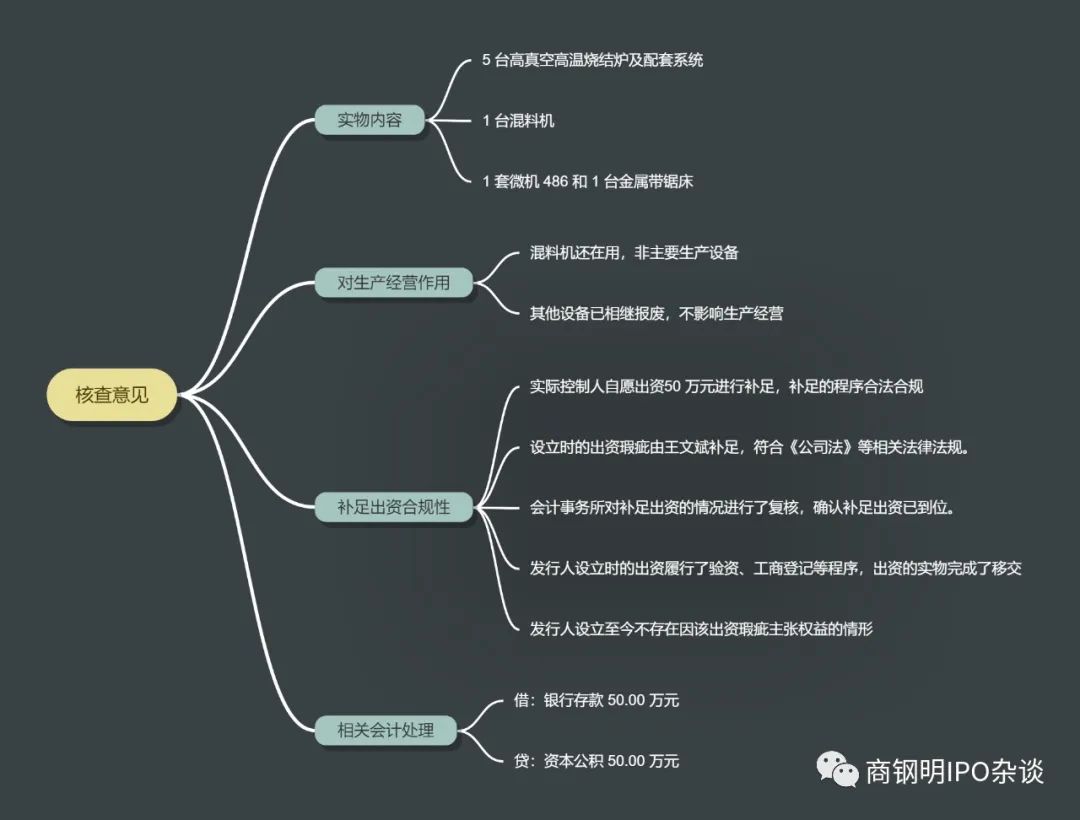

陕西斯瑞新材料股份有限公司是一家以轨道交通、电力电子、航空航天、医疗影像等高端应用领域 为目标市场,向客户提供高强高导铜合金材料及制品、中高压电接触材料及制品、 高性能金属铬粉、医疗影像零组件等产品的关键基础材料和零组件制造商。 该公司于2020年12月份报送首次公开发现股票招股说明书。2021 年 1 月 22 日,上海证券交易所向发行人出具了《问询函》,其中在问题2.1中,招股说明书披露,发行人前身斯瑞有限设立时,实物出资未经评估、货币出资原始凭证遗失,经公司要求发行人说明:实物的内容、对发行人生产经营的作用,补足出资的合规性,相关会计处理情况。

二、相关回复

发行人中介机构通过查询公司设立时的验资报告、相关凭证、发行人的相关说明、发行人股东大会资料、会计处理资料,出具了核查意见,我以思维导图形式展开:

三、相关分析

企业在历史发展过程中,在当时历史条件下,股东以实物形式出资存在一些瑕疵的情况也不少,监管机构对此进行关注并要求核查很正常。

IPO企业该如何应对?

我觉得结合案例首先要在尊重客观事实上将实物出资瑕疵的情况来龙去脉讲清楚,当时为什么当时要以实物形式出资?出资实物的具体情况?当时是否做了评估验资?若没有做评估是什么情况?其次要分析下当时的实物在目前公司资产中的情况,是否还是主要经营设备,对目前生产经营的影响,这些客观情况都要核查清楚。再次可以通过复核或者实际控制人出具承诺函、补资等动作来进一步说明当时的出资瑕疵不会对发行人利益造成影响,不会造成相关纠纷,政府机构目前的认可情况等免除监管机构的后顾之忧。

下一篇我会讲一下关于以专利技术形式出资的情况,谢谢大家的关注!

延伸阅读:

发表评论 取消回复