非訴法律業務中經常需要對“國有企業”概念進行辨析和界定。但在現行法律體系中,各法律規範對“國有企業”概念定義並不完全統一,在適用中容易出現概念的混淆和模糊。本文基於對各法律文件中關於“國有企業”規定的梳理,旨在為大家提供一份關於國有企業認定的實踐參考。什麼是“國有企業”[1],是非訴法律業務中經常遇見的問題。在企業作為交易標的或交易主體,判斷是否需要適用國有企業管理規定或國有資產交易規則時,就必須準確界定其是否屬於“國有企業”。在國有體系相對複雜的管理規範下,對“國有企業”的定義厘清和主體性質判斷,是後續規則適用的首要前提。然而,“國有企業”的概念和範圍在不同的法律法規中,存在諸多易混淆且表述不盡相同的規定,《民法典》《公司法》《刑法》及國資監管法律法規,甚至統計登記視角中的“國有企業”均有不同的規定和理解。為解決前述疑問,筆者特意撰寫本篇小文,旨在梳理不同維度下有關“國有企業”的規定,並就需要適用《企業國有資產交易監督管理辦法》(以下簡稱“32號令”)的三類國有企業進行詳細分析,希望對大家在工作中界定“國有企業”有所幫助。《公司法》第六十四條第一款規定,本法所稱國有獨資公司,是指國家單獨出資、由國務院或者地方人民政府授權本級人民政府國有資產監督管理機構履行出資人職責的有限責任公司。

《公司法(修訂草案)征求意見》增設“第六章國家出資公司的特別規定”,並在其中明確規定“本法所稱國家出資公司,是指國家出資的國有獨資公司、國有資本控股公司,包括國家出資的有限責任公司、股份有限公司。”第五條本法所稱國家出資企業,是指國家出資的國有獨資企業、國有獨資公司,以及國有資本控股公司、國有資本參股公司。

3. 《企業國有資產交易監督管理辦法》(“32號令”)

第四條本辦法所稱國有及國有控股企業、國有實際控制企業包括:(一)政府部門、機構、事業單位出資設立的國有獨資企業(公司),以及上述單位、企業直接或間接合計持股為100%的國有全資企業;(二)本條第(一)款所列單位、企業單獨或共同出資,合計擁有產(股)權比例超過50%,且其中之一為最大股東的企業;(三)本條第(一)、(二)款所列企業對外出資,擁有股權比例超過50%的各級子企業;(四)政府部門、機構、事業單位、單一國有及國有控股企業直接或間接持股比例未超過50%,但為第一大股東,並且通過股東協議、公司章程、董事會決議或者其他協議安排能夠對其實際支配的企業。

首先,《公司法》及其修訂案中,對“國家出資公司”的規定與《企業國有資產法》中的規定相比,是不包括“國有資本參股公司”。而32號令中規定的適用主體,也不包括“國有資本參股公司”。即“國有資本參股公司”不需要適用《公司法》及32號令中關於“國有企業”的特別規定[2]。

其次,關於“國家出資公司(企業)”的理解,在《公司法》和32號令中,應特指“政府部門、機構、事業單位”代表國家直接出資設立的“一級”企業[3]。如果單獨持股100%,全民所有制性質的叫“國有獨資企業”,有限責任公司性質的叫“國有獨資公司”。對此,國務院國資委在其官網答複也可印證[4]。

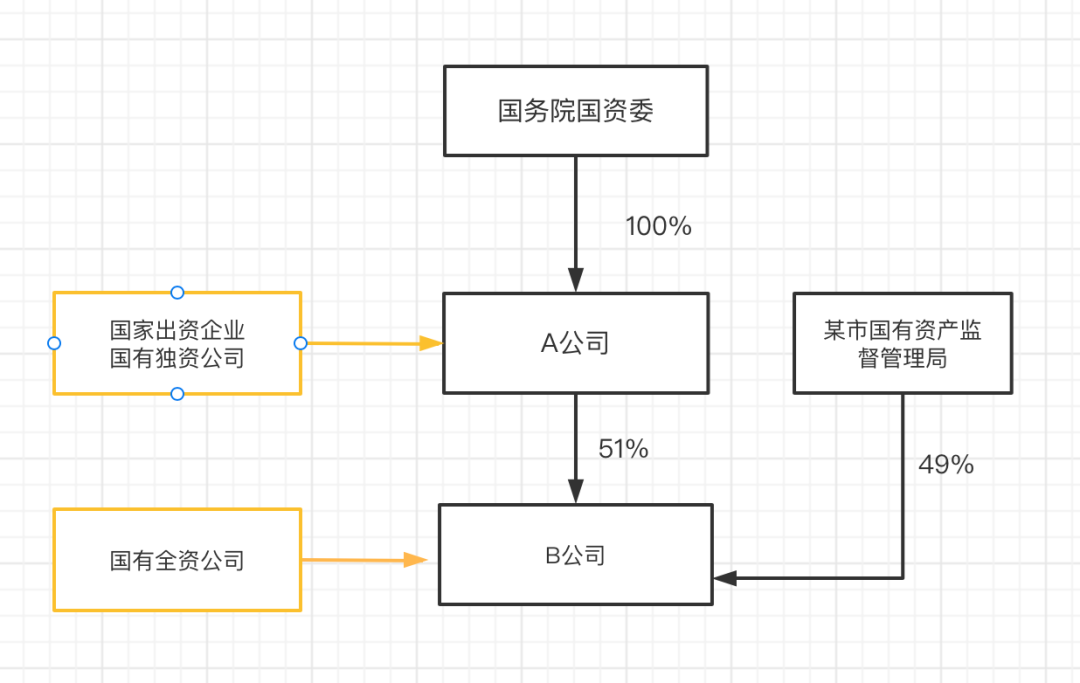

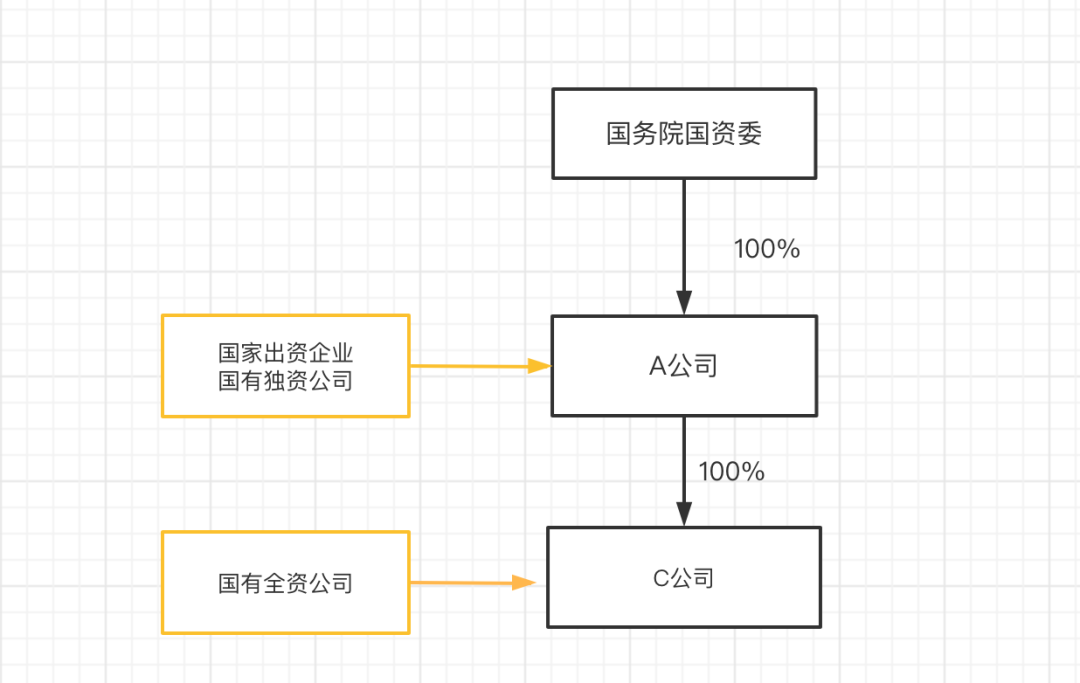

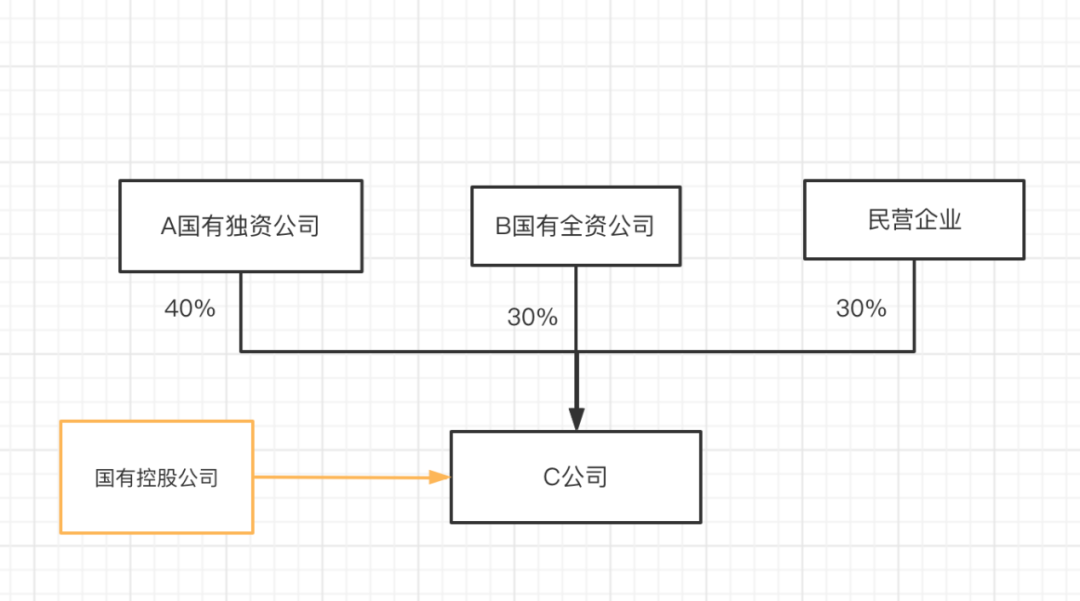

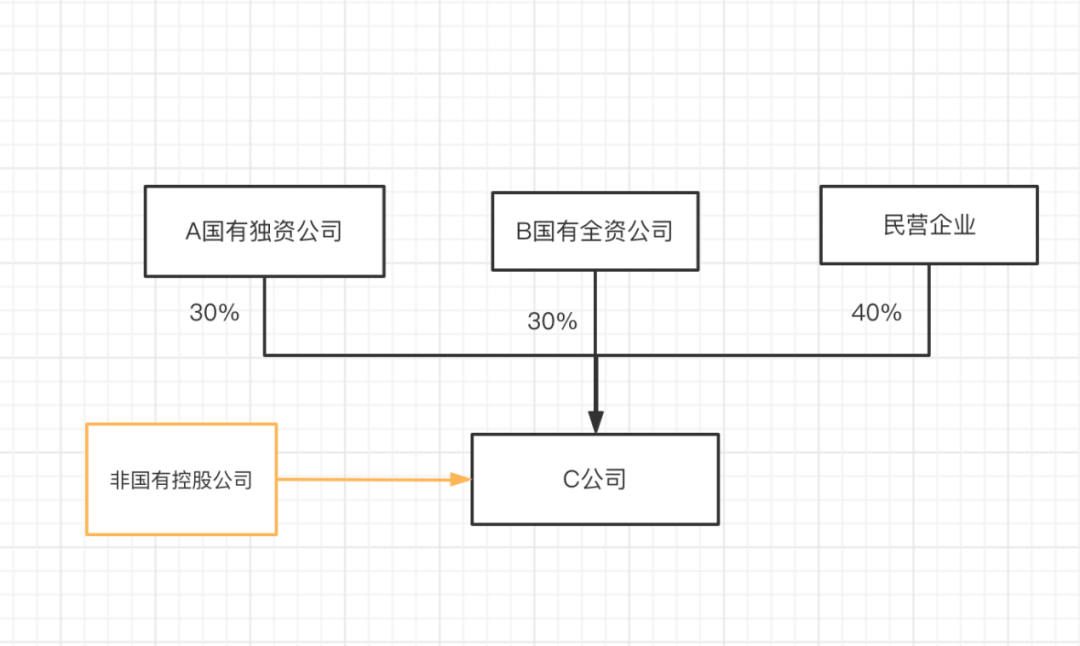

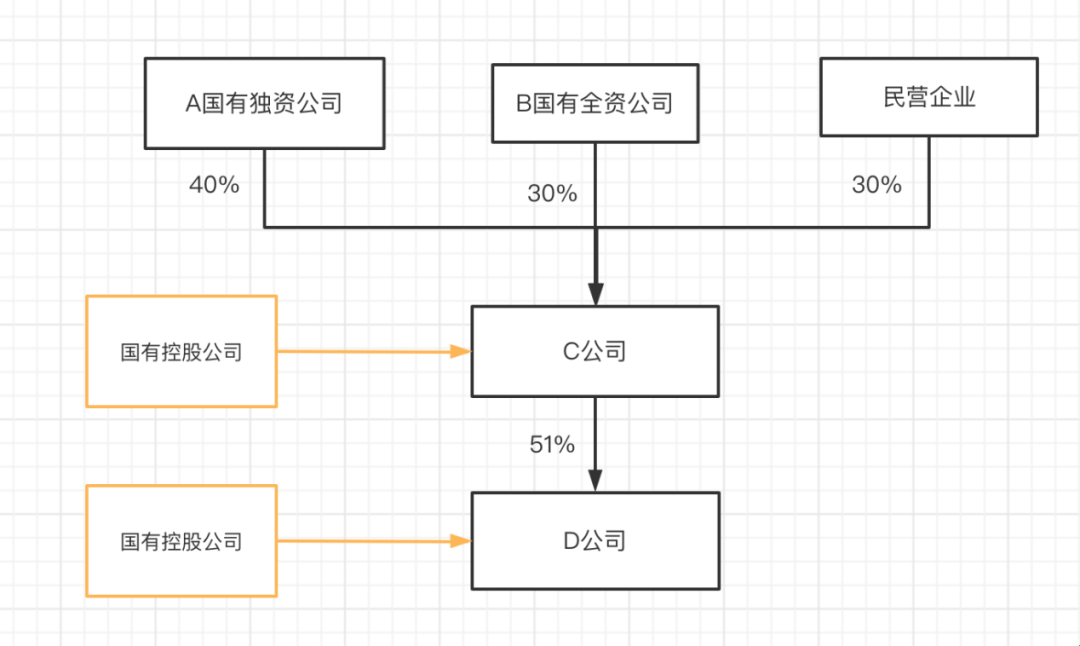

最後,關於“國有資本控股公司”,我們認為《公司法(修訂草案)征求意見》中的範圍是小於32號令的,前者應當特指國家直接出資的控股公司,且對“控股”的界定僅包括“單一出資人持股比例超過50%”,而不包括“共同出資時合計持股比例超過50%且其中之一為最大股東”。如前所述,“32號令”第四條詳細規定了需要適用國有資產交易特殊規則的“三類主體”,即“國有獨資和全資企業(公司)”“國有控股企業”“國有實際控制企業”。但實踐操作中,如何清晰區分仍然存在不同理解,我們將結合圖例,逐項進行解讀。根據32號令第四條第(一)款,國有獨資公司是由政府部門、機構、事業單位出資設立且單一持股為100%的,在現行《公司法》中屬於特殊的一人有限責任公司。而國有全資企業則是指政府部門、機構、事業單位及國有獨資企業(公司)直接或間接持股比例為100%的企業。圖例一中,A公司由國務院國資委直接出資設立且持股比例100%,那麼A公司就是國有獨資公司,同時也是國家出資公司即“一級”企業。而B公司由國有獨資公司A持股51%,另一股東為某市國資管理局屬於政府部門,其與A合計持有B公司100%股權,那麼B公司就屬於國有全資公司,但不屬於國家出資公司。圖例二中的C公司,由國有獨資公司A出資設立且持股比例100%,那麼C公司也是國有全資公司。要注意的是,從《公司法》及《公司法(修訂草案)征求意見》角度看,C公司也是一人有限責任公司,屬於法人獨資,但不屬於國有獨資公司,而其母公司A則屬於國有獨資公司,概因《公司法(修訂草案)征求意見》中的“國有獨資公司”僅為“一級”企業。“國有獨資公司”與“國有全資公司”看似一字之差,內涵卻有較大差異,值得仔細關注。32號令第四條第(二)款和第(三)款,規定了兩種情形,只要符合其一,就是國有控股企業。其中,第(二)款規定的“國有控股企業”為“本條第(一)款所列單位、企業單獨或共同出資,合計擁有產(股)權比例超過50%,且其中之一為最大股東的企業”。實踐中,最容易出現理解偏差的也正是該第(二)款。圖例三中,C公司有三個股東,其中持股比例最大的股東A是一家國有獨資公司,另外兩個股東持股比例均為30%,分別是一家民營企業和一個國有全資公司。因為A+B的持股比例超過50%,且同時作為國有獨資公司的A是最大股東,那麼C公司就屬於第(二)款規定的國有控股公司。為了更好地比較,假設A和B的持股比例均為30%,民營企業持股比例40%(如下面圖例四所示),那麼,即便A+B持股比例超過50%,但由於A和B均非第一大股東,此種情形下的C公司就不屬於國有控股公司。32號令第四條第(三)款規定的“國有控股企業”是指“本條第(一)、(二)款所列企業對外出資,擁有股權比例超過50%的各級子企業”。需要注意的是,這裡的持股比例超過50%應指單一持股,不包括兩個加起來超過50%的情形。圖例五中的D公司,其為國有控股公司C直接出資設立且持股比例超過50%的子公司,根據第(三)款的規定,其屬於國有控股公司。但如圖例四中,股東A公司和B公司合計持有C公司股權超過51%,根據第(三)款的規定,C公司不屬於國有控股公司。32號令第四條第(四)款規定了“國有控制企業”,實則是一條兜底條款。即當一家企業均不滿足第(一)至(三)款規定的情形時,要根據第(四)款進行性質判斷。即“政府部門、機構、事業單位、單一國有及國有控股企業直接或間接持股比例未超過50%,但為第一大股東,並且通過股東協議、公司章程、董事會決議或者其他協議安排能夠對其實際支配的企業”。圖例六中的C公司,首先不符合32號令第四條第(一)款和第(三)款的規定;其次,因其兩個國有股東A和B均是國有控股公司,雖然合計持股比例超過50%,且A為第一大股東,但A和B均不是第(一)款所列單位、企業【即,不是國有獨資或國有全資】,所以C公司也不屬於第(二)款規定的國有控股公司。但如果,A公司作為第一大股東,能夠通過股東協議、公司章程、董事會決議或者其他協議安排,實際支配C公司,則C公司屬於第(四)款規定的“國有實際控制企業”。比如,A擁有一致行動人並合計持有C公司股東會表決權超過50%;或A單獨擁有或與其一致行動人合計持有C公司過半數的董事會席位;或A對C實現了合並財務報表。值得注意的是,關於國有實際控制企業的全資子公司,國資委認為也屬於國有實際控制企業,涉及國有資產交易時,需要適用32號令[5]。但對於國有實際控制企業的控股子公司,目前沒有官方答複,我們傾向認為其並不屬於32號令第四條規定的三種情形,因此亦無需適用。有關“國有企業”的理解,本文也僅在國資監管語境下展開。實踐中在適用32號令第四條,判斷交易標的或交易主體的企業性質時,仍需按照層級追溯其各級股東直至最終的政府部門、機構、事業單位及自然人,再依據第四條進行確定。

注釋:

[1]本文中,除非特指“全民所有制企業”,否則“企業”“公司”不作區分。

[2]但此處需注意,如果“國有資本參股公司”是作為產權轉讓的標的,是否需要適用32號令,應根據“轉讓方是否屬於32號令規定的三類主體”進行判斷。

[3]根據《國家出資企業產權登記管理暫行辦法》第十八條規定,已辦理產權登記的國家出資企業,由國有資產監督管理機構核發產權登記證;已辦理產權登記的其他企業,由國有資產監督管理機構或者由國有資產監督管理機構授權國家出資企業核發產權登記表。而產權登記表中需列明“企業級次”,所以實踐中,國家出資企業是辦理產權登記證的一級企業,其他國有企業是辦理產權登記表的二級及以下層級企業。

[4]國務院國資委2018年3月30日在其官網答複“由國家出資企業出資設立的子企業不屬於國家直接出資的企業,但國家出資企業的國有資本出資人權益,通過國家出資企業的投資延伸到子企業”也印證了,國家出資企業特指國家直接出資的企業。http://www.sasac.gov.cn/n2588040/n2590387/n9854212/c9932451/content.html,最後訪問時間2022年10月31日。[5]http://www.sasac.gov.cn/n2588040/n2590387/n9854157/c21822364/content.html,最後訪問時間2022年11月7日。

郵箱:zhengmiao@guoshuanglaw.com地址:北京市朝陽區朝外大街乙六號朝外SOHO-B座1020

發表評論 取消回複