版权声明:本文版权归文章作者所有,仅代表作者观点,本文不用于商业用途,仅为学习交流之用,如文中的内容、图片、音频、视频等如有侵权,请及时联系本站站长删除。

本文来源于微信公众号【德赛法务】

引言

很多企业通过设立或参与基金来进行对外投资,比较常见的方式是各投资人以普通合伙人(GP)和有限合伙人(LP)身份共同设立有限合伙企业,基金通过有限合作企业的方式存在。因为合伙企业与公司制企业不同,公司制企业适用的是《公司法》,公司的权力决策机构、股东控制权的认定均有明确的法律规定。而合伙企业适用《合伙企业法》,合伙人的权利、合伙企业的权力决策机构、决策方式等是可以通过合伙协议进行安排。所以,以有限合伙企业的方式设置基金进行对外投资,对于投资人的相关安排更灵活、更具弹性,其中就展现在上市公司作为合伙人可以通过调整对合伙企业的控制权来达到财务报表的并表或出表,并表和出表可以调节上市公司利润,对上市公司有一定的影响。

企业是否合并财务报表的重要依据就是《企业会计准则第33号——合并财务报表》(以下简称“会计准则33号”),其中第七条规定“合并财务报表的合并范围应当以控制为基础予以确定。控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额”,也就是说如果合伙人对合伙企业形成控制,那么就要将合伙企业合并纳入合伙人的财务报表,在合伙人的合并财务报表中体现合伙企业的全部资产、负债和净利润。反之,则不需要合并财务报表。

那么,怎么判断合伙人(投资方)对合伙企业(被投资方)是否形成控制权就很重要,我认为可以从以下两个方面进行判断。

《企业会计准则第33号——合并财务报表》

根据会计准则33号的规定“控制,是指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并且有能力运用对被投资方的权力影响其回报金额”,也就是结合相关事实和情况,对是否“拥有对被投资方的权力”、“享有可变回报”、“能够形成权力影响可变回报”三个因素来判断合伙人是否对合伙企业存在控制。

(一)拥有对被投资方的权力

1、投资方持有被投资方半数以上的表决权的。

2、投资方持有被投资方半数或以下的表决权,但通过与其他表决权持有人之间的协议能够控制半数以上表决权的。

3、综合考虑下列事实和情况后,判断投资方持有的表决权足以使其目前有能力主导被投资方相关活动的:

(1)投资方持有的表决权相对于其他投资方持有的表决权份额的大小,以及其他投资方持有表决权的分散程度。

(2)投资方和其他投资方持有的被投资方的潜在表决权,如可转换公司债券、可执行认股权证等。

(3)其他合同安排产生的权利。

(4)被投资方以往的表决权行使情况等其他相关事实和情况。

(二)享有可变回报

投资方自被投资方取得的回报可能会随着被投资方业绩而变动的,视为享有可变回报。投资方应当基于合同安排的实质而非回报的法律形式对回

(三)能够形成权力影响可变回报

投资方享有现时权利使其目前有能力主导被投资方的相关活动,而不论其是否实际行使该权利。单方面主导被投资方相关活动的证据,应考虑的因素包括但不限于下列事项:

(1)投资方能否任命或批准被投资方的关键管理人员。

(2)投资方能否出于其自身利益决定或否决被投资方的重大交易

(3)投资方能否掌控被投资方董事会等类似权力机构成员的任命程序,或者从其他表决权持有人手中获得代理权。

(4)投资方与被投资方的关键管理人员或董事会等类似权力机构中的多数成员是否存在关联方关系。

投资方与被投资方之间存在某种特殊关系的,在评价投资方是否拥有对被投资方的权力时,应当适当考虑这种特殊关系的影响。特殊关系通常包括:被投资方的关键管理人员是投资方的现任或前任职工、被投资方的经营依赖于投资方、被投资方活动的重大部分有投资方参与其中或者是以投资方的名义进行、投资方自被投资方承担可变回报的风险或享有可变回报的收益远超过其持有的表决权或其他类似权利的比例等。

合伙企业的结构搭建

截止至发文日,我们通过中国证监会指定的上市公司信息披露网站“巨潮资讯网”输入包含“问询 合伙企业 控制”关键词进行检索,搜索结果约48000条,该检索结果主要是上市公司回复监管机构关于上市公司设立的合伙企业基金的并表或出表操作是否符合企业会计准则规定的问询,上市公司对问询函的回复主要也是围绕是否对合伙企业享有控制权来展开论述,而这些回复中大部分是论述上市公司对合伙企业不具有控制权,少部分是论述上市公司对合伙企业具有控制权,其中哈尔滨九洲电气股份有限公司(以下简称“九洲电气”)回复深圳证券交易所的《问询函专项说明》就详细论述了上市公司对合伙企业具有控制权,通过该实际案例,可以更好地理解《企业会计准则第33号——合并财务报表》关于“控制”的判断。

案例介绍

报告期内,你公司作为劣后级有限合伙人参与投资融和电投六号(嘉 兴)创业投资合伙企业(有限合伙)(以下简称融和电投六号),基金规模为10亿元,你公司投资比例为25%,对其他合伙人的本金及预期收益承担差额补足义务,将其纳入合并报表范围。但你公司在“主要控股参股公司分析”中将其披 露为以权益法核算合营或联营企业。请你公司结合融和电投六号的决策机制、 收益分配机制等进一步说明将其纳入合并报表范围的依据,是否符合会计准则 规定,年报中相关披露是否准确。请会计师核查并发表意见。(问询函第6条第(1)点)

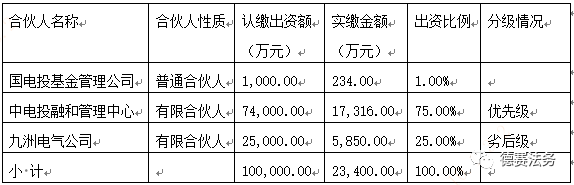

(一)设立融和电投六号的基本情况

2019年8月,九洲电气公司与国家电投集团产业基金管理有限公司(以下简称国电投基金管理公司)、上海中电投融和新能源投资管理中心(有限合伙)(以下简称中电投融和管理中心)三方出资设立融和电投六号。具体出资情况如下:

(二)融和电投六号的决策机制、收益分配机制

1.融和电投六号的决策机制

(1)合伙人大会

(2)投资决策委员会

2.收益分配机制

(三)将融和电投六号纳入合并范围的依据及其合理性根据

《企业会计准则第33号——合并财务报表》规定,控制的定义包含三项基本要素:一是投资方拥有对被投资方的权力,二是因参与被投资方的相关活动而享有可变回报,三是有能力运用对被投资方的权力影响其回报金额。在判断投资方是否能够控制被投资方时,当且仅当投资方具备上述三要素时,才能表明投资方能够控制被投资方。

案例分析总结

从九洲电气的回复来看,主要是从合伙企业的结构搭建(合伙人性质、投资决策机制、合伙人的收益分配与风险承担机制)是否符合《企业会计准则第33号——合并财务报表》关于控制的三项基本要素(一是投资方拥有对被投资方的权力,二是因参与被投资方的相关活动而享有可变回报,三是有能力运用对被投资方的权力影响其回报金额)去判断合伙人对合伙企业的控制。结合该案例总结分析如下:

一、看——合伙人性质

1、普通合伙人GP

有限合伙企业的GP根据法律规定要对合伙企业债务承担无限连带责任,同时作为执行事务合伙人代表合伙企业对外执行合伙事务,因此,在一般的合伙企业的结构设计中,GP对合伙企业的相关活动拥有主导权力,且享有与风险承担匹配的较大的收益,根据会计准则33号,GP构成对合伙企业的控制。

但这并不是绝对的情况,如果出现普通合伙人只是代理人等情形。

2、GP是代理人

GP虽然名义上执行合伙事务,但如果证明GP是代某个LP行使决策权的,这种情形下GP只是某个LP的代理人,实际上不控制合伙企业。

比如九洲电气的案例核查反馈:“融和电投六号管理人国电投基金管理公司作为代理人,是服务于九洲电气公司发展战略,其决策后果由九洲电气公司承担”。

3、LP是劣后级

合伙企业的合伙人之间设置劣后级、优先级结构的,那么劣后级的LP也有可能是合伙企业的控制人。因为通过合伙协议的安排和约定,劣后级LP对其他合伙人作出承诺不仅承担兜底性的风险,同时也可能享有最大的收益回报,也就是说劣后级LP有能力运用对合伙企业的权力影响其回报金额。

比如九洲电气的案例核查反馈:“九洲电气公司作为唯一的劣后级有限合伙人,对优先级有限合伙人进行收益保底承诺,承担了合伙企业的主要风险报酬;优先级有限合伙人作为资金提供方,享受了固定收益。在这种协议安排下,九洲电气公司承担了合伙企业的主要的可变回报风险。”

二、看——合伙企业投资决策机制

一般来说,设立合伙企业的目的是为了对外投资,合伙企业的决策机构一般是合伙人大会,或者会设置专门的投资决策委员会对投资项目进行决策,而对合伙企业的投资项目的决策机构或决策机制的安排也能判断合伙企业的控制权问题,那么主要关注点如下:

1、投委会组成:投委会总共设置几个席位,各合伙人占几个席位。

2、决策规则:对投资项目的投票表决,需要投委会的几方同意,或者需要合伙人持有份额的多少百分比通过。比如投委会一人一票,需要2/3以上同意或全体同意,或者投委会成员代表的有表决权份额的2/3以上同意等等。

3、特殊安排:一般来说,对投资项目的表决,某个LP享有一票否决权的实质性权利的,那么可以说明该LP对合伙企业享有控制。

以上只是概况的情况,在实务过程中,我们还是要以投委会的具体权限来具体分析。

三、看——收益分配与风险承担机制

看合伙人之间的收益分配与风险承担机制,主要是为了看合伙人对合作企业享有的可变回报、是否有能力运用对合伙企业的权力影响其回报金额,从而去判断合伙人对合伙企业的控制。

1、首先看GP的收益与风险:一般GP的收益主要有两种方式,一是只收取固定的管理费,另一种是按合伙协议约定除了收取固定管理费之外,还可以根据合作企业的业绩享有浮动的业绩分成,也就是可变回报。如GP有能力运用对合伙企业的权力影响其可变回报的,那么GP则对合作企业享有控制权。

2、其次看劣后级LP的收益与风险:在合伙企业分优先级、劣后级的结构中,一般约定合伙企业的收益先向优先级LP分配直至其收回实缴出资额和约定年利率,然后再向劣后级分配直至收回本金,最后有剩余的收益由劣后级LP按照事先约定的进行分配,有些劣后级LP还都会对优先级LP承担差额补足义务。这就说明劣后级LP享有的可变回报收益有可能远超过其持有的表决权,且其既享有高额的收益,也承担兜底的风险。

比如九洲电气的案例核查反馈:“根据合伙协议,国电投基金管理公司和中电投融和管理中心在投资期间若未能如期获得全部实缴出资额及预期投资收益的,则差额部分由九洲电气公司予以补足。因此,九洲电气公司承担可变回报的风险或享有可变回报的收益远超过其 持有的表决权或其他类似权利的比例。”、“根据合伙协议,国电投基金管理公司和中电投融和管理中心在投资期间若未能如期获得全部实缴出资额及预期投资收益的,则差额部分由九洲电气公司予以补足。因此,九洲电气公司承担可变回报的风险或享有可变回报的收益远超过其持有的表决权或其他类似权利的比例。”

总结

综合《企业会计准则第33号——合并财务报表》的规定与合伙企业的结构搭建,我们可以看到,判断某个合伙人对合作企业是否构成控制,应综合考虑合伙企业的合伙人性质、投资决策机制、收益分配与风险承担机制这几个方面是否符合《企业会计准则第33号——合并财务报表》关于控制的三项基本要素。监管机构关注的也正是投资人应该关注的,就是投资人对合伙企业的相关安排是否有相应依据与合理性。

作者介绍

曾志娜,德赛集团法律合规部,总经理助理

发表评论 取消回复