自2013年開始,全球第七次並購浪潮已經延續了7年。其間巨型並購交易不斷湧現,跨境並購比例上升,海外投資也逐漸成為企業快速成長的手段。然而,新買家、新範圍、新量級、新形勢、新政策......等等一系列的新變化給中國企業帶來了機遇也帶來了諸多風險。“海外並購中如何能夠和賣方更好的打交道”“如何更好的推進交易”“收購完成後如何更好的完成整合”等問題已成為企業管理和法律業界普遍關注的問題。基於此,8月25日,www.leslie-ma.com 法商學院創始人張偉華圍繞著“保密協議引發的7億賠償案例”“國有石油中介使用不當引發數千方美元賠償案例”“新冠疫情下的58億美元跨境法律大戰案例”等案例,進行了一場主題為《中資跨境並購糾紛訴訟案例分享》的演講。作為跨境並購、國際油氣實務等方面的專家,張偉華曾參與過諸多世界級跨境並購交易,累計完成交易額600億美元。並著有《海外並購交易全程實務指南與案例評析》《並購大時代:資本的謀略與實戰》《跨境並購交易的十堂必修課》等專著。“2020年是新冠疫情影響下極不尋常的一年,但2020年全球並購交易額還算差強人意。”張偉華表示。從總量數據來看,2020年全球並購交易額超過3.57萬億美元,其中跨境並購1.10萬億美元。截至7月31日,2021年YTD全球並購交易額超過3.12萬億美元,其中跨境並購達到0.99萬億美元。張偉華表示,從實務角度來看,3萬億美元是全球交易實務者衡量交易榮枯線的是一個門槛,2020年、2021年YTD的全球並購交易額數據均達到了3萬億美元,還算令人滿意。

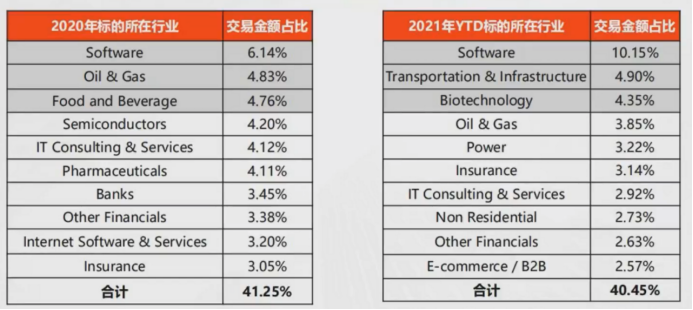

同時,張偉華指出,2020年-2021年全球並購交易前10大行業仍舊集中在科技、醫療、能源基礎設施等行業。如Nvidia收購Arm(400億美元)、AstraZeneca收購Alexin (396美元)、沙特阿美700億美元收購SABIC等。

除了從宏觀角度介紹了2020-2021年全球並購交易的情況,張偉華還從微觀的角度對2020-2021年YTD全球並購交易的大致特點做了詳細分析。他認為,在過去的兩年裡,全球並購交易主要呈現以下幾點:(一)交易活躍度在新冠疫情後複蘇。整體來看,2020年-2021年YTD全球並購交易的數據良好,但新冠疫情的爆發給交易帶來很大的影響。因此,2020年交易呈現出“前抑後揚”的特征。到了2021年,全球並購交易火熱,截至今年7月份全球交易額已達到312萬億美元,接近2020年全年,是並購史上最為活躍的YTD。(二)Mega Deal大量湧現。除交易活躍度複蘇之外,2020年-2021年全球並購市場湧現多筆巨型交易,包括AT&T分拆WarnerMedia與Discovery合並,交易金額達457億美元;微軟史上第二大並購交易,197億美元收購智能語音巨頭Nuance;中國境內四川交投與四川鐵投重組超過了一千萬美元等。

(三)PE幹火藥(DryPowder)充足,交易活躍。數據顯示,2021年一季度PE交易數量達542宗,創曆史新高;2021年第二季度達到一千七百多億美元,創造了2007年以來的最高點。由此可見,2021年PE(私募基金)在全球交易的浪潮中非常活躍。此外,許多企業還有了新生力—CorporateVC,也在全球做了近1000億美元的交易。私募基金可供投遞的資金體量非常大。(四)市場流動性充裕和SPAC交易層出不窮。2020年-2021年不僅大型PE交易頻發,SPAC交易也重新得到青睐,交易達到曆史以來的最高點。另外市場流動性十分充裕,給交易提供了充分的保障。(五)積極股東依然盛行,集中在並購領域的Campaign數量眾多。2020年由於新冠疫情等原因,積極股東發起的campaign較2019年存在小幅下滑,但2021 年以來,積極股東在美國、歐洲及日本等各地均有所複蘇,共發起campaign94次 。此外,積極股東還可能通過發起campaign阻止或者倡導交易的方式,影響並購交易的進程。(六)惡意收購增加。暫時性的業績下滑及財務問題可能使得部分優質標的成為惡意收購的對象,同時流動充裕疊加使得更容易引發惡意收購。(七)在後疫情時代,交易實務發生了很大的變化。比如交易流程(盡調、談判)等程序,交易條款關注要點都發生了變化。

(八)競購戰更加活躍。2020年-2021年各類買家(PE及產業)競購戰更加活躍,例如加拿大太平洋公司及加拿大國民公司競購堪薩斯城南部公司,中國的山東黃金競購澳洲卡蒂諾資源等案例。(九)政府審批時長及審批結果不確定性增加。基於國家安全因素的外資審批和反壟斷審批趨嚴、審查時間延遲。例如,保險行業最大規模交易易怡安收購韋萊韜悅就未通過美國反壟斷審核。再如,針對科技類等敏感行業的交易,美國、英國及歐盟反壟斷審查更加嚴格。由於受地緣政治環境、政策以及疫情等多種因素的影響,全球並購市場受到影響的情況下,中資出境交易金額以及交易筆數也在一定幅度出現了下滑。

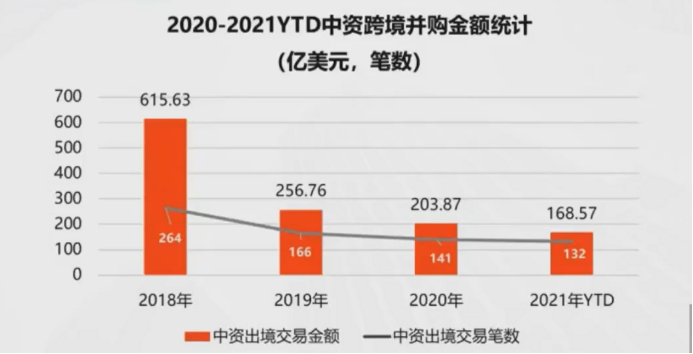

其中,2020年中資出境交易金額為203.87億美元,交易筆數為141起。截至目前,2021年中資出境交易金額為168.57億美元,交易筆數為132起。雖然2021年中資跨境交易動能有所恢複,全年存在超過2020年數據的可能,但從總的趨勢看,自2016年起,中資出境交易金額一直呈下降趨勢。

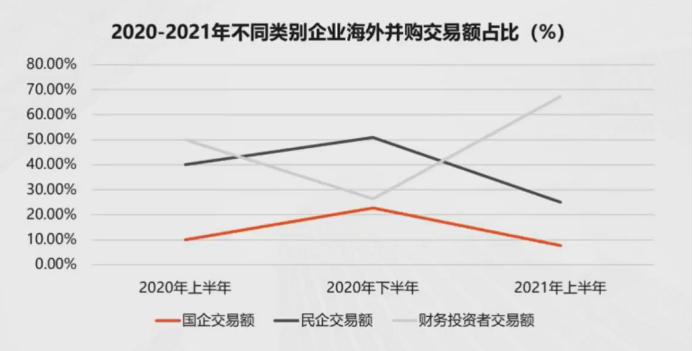

從上述表格也可以看出 ,2020年以來,尤其是2021年上半年,財務投資者走出去交易的活躍度明顯上升,大幅度高於民營企業與國有企業。造成這一現象的主要影響包括互聯網及科技公司布局海外以及大型PE出海並購等。同時,2020年以來國企交易額占比最低,反映了國有企業在海外投資責任、新冠疫情等影響因素下海外並購相對保守。縱觀全局,中資海外並購經過十幾年的發展,完成了從以央企引領出海步伐,發展到民營企業及財務投資者全面覆蓋的局面。但新冠疫情的爆發限制了並購實地盡調,加大了買賣方的談判難度,風險分配也帶來更多交易不確定性的談判難點,從而導致交易不確定性的增加 。當然,雖然近年來中資跨境並購交易金額下滑,但交易勢頭依然活躍。“新冠疫情之後,國內經濟逐步回歸至疫情之前的水平,且恢複速度全球最快。加之,中國企業的發展需要、一帶一路、RCEP等國家政策,中國中產階級的需求等因素也為跨境並購的發展創造政策基礎,從某種程度上來看,中國企業並購熱潮正處在方興未艾的階段。”張偉華說。目前,中國企業的國際化是不可逆轉的趨勢,對外投資預計將持續迅速增長。然而,機遇與挑戰並存,在“走出去”過程中,中國企業被卷入和並購、投資相關的國際訴訟或仲裁的案件也頻現。基於多年的跨境並購實務經驗,張偉華從正反等多個角度,以幽默、輕松的語言分析了“保密協議引發的7億賠償案例”“國有石油中介使用不當引發數千方美元賠償案例”“新冠疫情下的58億美元跨境法律大戰案例”等多個案例帶來的經驗教訓,揭示了跨境並購的高風險特征和熟谙國際交易慣例、做好並購交易風險管理的重要性。他認為,目前中資跨境並購糾紛主要存在以下幾個特征:一、糾紛案件數量增加,涉及到國有企業、民營企業、財務投資者等多種企業類別類型。二、糾紛對象涵蓋範圍廣泛,幾乎包括了外部顧問(包括中介機構)、交易對手方(交易過程交割後)、各利益相關方(例如合作夥伴、政府等)等所有並購交易所能涉及的對象。三、糾紛涉及到交易的各個環節。從保密協議、交易過程到交割以及交易完成後的各環節均有可能出現糾紛的案例。事出必有因。對於以上特點形成的原因,張偉華認為主要有幾點原因:一、企業在交易過程管理上存在問題。比如不懂國際慣例(例如串標、關系、顧問費用、合約 、“返錢” 、先高後低等情形)、對盡職調查重視不夠、不重視交易合同等。二、企業在中介機構管理上出現問題,無法控制外部顧問也未使用好外部顧問。三、交易期間出現問題,交易期間容易發生融資無法到位、過渡期發現問題等重大變化,導致風險分配發生可能失衡。四、企業在簽署交易後想撤出交易或者交割後發現問題等都也會導致企業產生相關的糾紛。另外是收購後在標的國出現糾紛訴訟的問題,由於中國企業以往的國際化以貿易加工等為主,對外並購和直接投資相對較少,尚未真正的全球化,因此在標的國和投資國所面臨的爭議和合規風險也較少。隨著中國企業走向全球,在並購投資國運營公司、興建廠房、雇傭工人、有商業合作夥伴、和當地利益相關團體有更多深入互動等因素影響,且受到標的所在國相關法律約束,面臨的風險因素更多、受到的合規要求也日益增加。

對於解決國際投資問題和跨境項目糾紛,張偉華認為解決的方式基本上包括談判和解、商業調解、國際仲裁等方式,中國企業在近年來交易過程中所發生的糾紛的常見途徑。不同的爭議解決方式有各自的優劣,中國交易方需要按照具體的項目情況、交易對手的情況和執行等多種因素放在一起進行考量和選擇。並購交易的複雜性和利益方的多樣,決定了它天生帶有較大的風險。控制並購交易的風險,需要真正的懂行。從交易的架構、對價到實務中的諸多重要條款及其內容都貫穿著相關普通法下規則的商業邏輯,理解跨境交易背後的商業邏輯和風險分配邏輯對於交易風險控制來說,非常的重要。

在境外的投資並購中,我們常說的一句話,叫”企業最大的風險來自於無知“,這句話凸顯了我們在全球化過程中,熟知國際規則的重要性。另外,在境外的投資並購交易過程中,企業需要具備良好的判斷力,同時也擁有創新的商業思維或者問題解決技巧,才能真正在做對交易、做好交易的同時,把交易的風險把控好。境外投資並購一個不慎,風險是可能大於收益的,甚至可能將公司拖入泥潭。

在海外投資並購的路徑上,企業需要有自己的風險控制、風險管理手段和交易的原則。在任何情況下,企業都需要根據不同交易的實際情況,堅持自己所制定的風險管理原則,在“風險可控”的情況下去推進、完成交易。中國企業的跨境並購,從橫向對比的角度看,仍然有極大的發展空間,在走向全球的征程上,中國企業需要把握好風險和收益的關系,從中國企業走出去所經曆的糾紛訴訟中,獲取經驗教訓,才能行穩致遠,真正成為世界級的企業。

分享嘉賓介紹:

張偉華,聯合能源集團副總經理兼總法律顧問、國際投資並購專家、國際油氣實務專家

發表評論 取消回複